LES SECRETS DE LA FED PART1

Le cartel de la FED, les 8 familles (élite financière juive et protestante)

Le contrôle du monde par la mondialisation, le pouvoir de l'argent, de la finance et de la création monnétaire appartient à une élite internationale juive et protestante, c'est un fait indiscutable. Mais tout les juifs et protestants ne sont pas des financiers...

Donc il n'y a pas de mal à en parler, je suis pour la total transparence, contre la langue de bois, et les tabous. Les faits sont les faits et il n'y a pas d'amalgame possible, on a affaire à une élite mondialiste qui se fout éperdument des peuples des nations, des religions,et il ne pense qu'à la domination et au pouvoir. Nous ne sommes que du bétail, des esclaves, tous nous sommes tous concernés, chrétiens d'en bas, musulmans d'en bas, juifs d'en bas, nous avons tous les mêmes ennemis, nous devons nous unir nous peuples d'en bas face à l'oligarchie mondialiste juive et protestante de la finance qui ne représente même pas 1 % de la population mondiale. Nous n'allons pas faire de la propagande anti-juive, mais anti oligarchie financière juive et protestante, nous n'allons pas utiliser les méthodes de manipulation de masse comme le fait la propagande des média-menteur-sioniste pour stigmatiser les musulmans. Nous ne sommes pas aussi con...mais sachez que les médias-menteurs-sionistes n'hésiteront pas à accuser toutes recherches et toutes critiques sur la finance internationale comme étant de l'antisémitisme, mais paradoxalement jamais ne diront que c'est de l'anti-protestantisme.

Nous ne pouvons pas les laisser diriger nos vies à ce point, c'est fini, maintenant c'est fini parce que nous serons de plus en plus nombreux à nous réveiller.

Les quatre cavaliers du sytème bancaire américain (Bank of America, JP Morgan Chase, Citigroup and Wells Fargo) possèdent les quatre cavaliers du pétrole (Exxon Mobil, Royal Dutch/Shell, BP Amoco et Chevron Texaco) en tandem avec Deutsche Bank, la BNP, Barclays et d’autres anciens pontes européens de l’argent. Mais leur monopole sur l’économie globale ne s’arrête pas aux limites des champs pétroliers.

D’après les déclarations d’entreprise 10K enregistrées avec la SEC (NdT: la commission des cotations boursières, le “shériff” de Wall Street, ou ce qui devrait l’être), les quatre cavaliers de la banque sont parmi les 10 actionnaires majeurs de pratiquement toutes les entreprises figurant dans le ghotta du Fortune 500.

Alors qui sont donc les actionaires de ces banques centralisant l’argent ? Cette information est gardée de manière plus ferme. Mes demandes aux agences régulatrices bancaires concernant la question de savoir qui possède les actions des top 25 compagnies américaines tenant les actions des banques ont initialement reçu un status couvert par le Freedom of Information Act (NDT: loi sur la liberté de l’information, qui aux Etats-Unis prévoit d’empêcher le secret de l’information), avant d’être finalement refusées sous couvert de raisons de “sécurité nationale”. Ceci est très ironique, sachant que bon nombre d’actionnaires résident en Europe.

Un des monument de la richesse de l’oligarchie globale qui possède ces compagnies de holding bancaire est la US Trust Corporation, fondée en 1853 et maintenant propriété de Bank of America. Un des récents directeurs de l’US Trust Corporation et administrateur honoraire était Walter Rothschild. D’autres directeurs furent Daniel Davison de JP Morgan Chase, Richard Tucker d’Exxon Mobil, Daniel Roberts de Citigroup et Marshall Schwartz de Morgan Stanley.

J.W. McCalister, un membre éminent de l’industrie du pétrole avec des entrées dans la maison des Saouds, écrivit dans le Grim Reaper, qu’il a obtenu des informations de banquiers saoudiens, qui citaient le fait que 80% de la banque fédérale de New York, de loin la plus puissante branche de la réserve fédérale, étaient détenus par juste huit familles, dont quatre résident aux Etats-Unis.

Ce sont les familles :

- Goldman Sachs, (élite financière juive ashkénaze)

- Rockefellers, (élite financière protestante)

- Lehmans et (élite financière juive ashkénaze)

- Kuh Loebs de New York, (élite juive ashkénaze)

- les Rothschild de Paris et de Londres, (élite juive ashkénaze)

- les Warburg de Hambourd, (élite juive ashkénaze)

- les Lazards de Paris et, (élite juive askénaze)

- les Israëliens Moses Seifs de Rome. (élite juive ashkénaze)

CPA Thomas D. Schauf confirme les dires de McCallister, ajoutant que 10 banques contrôlent les douze branches de la réserve fédérale.

Il nomme :

- N.M Rothschild de Londres, (banque juive)

- Rotshschild Bank de Berlin, (banque juive)

- la banque Warburg de Hambourg, (banque juive)

- la banque Warburg d’Amsterdam, (banque juive)

- Lehmans Brothers de New York, (banque juive)

- Lazard Brothers de Paris, (banque juive)

- la banque Kuhn Loeb de New York, (banque juive)

- la banque Israel Moses Seif de Rome, (banque juive)

- Goldman Sachs de New York et (banque juive)

- la banque JP Morgan Chase de New York. (banque protestante)

Schauf également cite William Rockefeller, Paul Warburg, Jacob Schiff (élite juive ashkénaze) et James Stillman (élite juive ashkénaze) comme étant les individus qui ont le plus d’actions à titre individuel dans la réserve fédérale.

Les Schiffs sont étroitement liés à Kuhn Loeb, les Stillmans de Citigroup, qui se marrièrent dans le clan Rockefeller au début du siècle.

Eustace Mullins arriva aux même conclusions dans son livre “Les secrets de la réserve fédérale”, dans lequel il montre des diagrammes connectant la Fed et ses banques membres avec les familles Rothschild, Warburg, Rockefeller et autres.

Le contrôle exercé par ces familles sur l’économie globale ne peut pas être exagéré et est couvert volontairement du sceau du secret. Leur bras médiatique est prompt à discréditer toute information exposant ce cartel de banques privées comme étant une “théorie du complot”. Pourtant, les faits demeurent.

La maison Morgan (protestante)

La banque de la réserve fédérale est née en 1913, la même année que mourut J. Pierpont Morgan et que la fondation Rockefeller fut créée. La maison Morgan présidait sur la finance américaine depuis le coin de Wall Street et Broad, agissant déjà en quasi banque centrale américaine depuis 1838, quand Georges Peabody (protestant) la fonda à Londres.

Peabody était un partenaire d’affaires des Rothschilds. En 1952, l’enquêteur sur le Fed Eustace Mulins émit la suposition que les Morgans n’étaient de fait que les agents de Rothschild. Mullins écrivit que les Rothschilds “…préféraient opérer de manière anonyme aux etats-Unis derrière la façade de la JP Morgan and co”.

L’écrivain Gabriel Kolko écrivit “Les activités des Morgan en 1895-96 à vendre des bons du trésor or américains en Europe étaient basées sur une alliance avec la maison Rothschild.”

La pieuvre financière Morgan enroula rapidement ses tentacules autour du monde. Morgan Grenfell opérait depuis Londres. Morgan et Ce depuis Paris. Les cousins des Rothschilds Lambert montèrent Drexel et compagnie à Philadelphie.

La maison des Morgans étaient impliquées avec les Astors, DuPonts, Guggenheims, Vanderbilts et les Rockefellers. Elle finança le lancement de AT&T, de General Motors, General Electric et DuPont. Tout comme les banques de Londres Rothschild et Barings, Morgan devint partie prenante dans la structure de bon nombre de pays.

Dès 1890, la maison Morgan prêtait à la banque centrale d’Egypte, finançait les chemins de fer russes, renflouait les obligations du gouvernememt provincial du Brésil et finançait des travaux publics argentins. Une récession économique en 1893 renforça la puissance financière de Morgan. Cette année là, Morgan sauva les Etats-Unis d’une panique bancaire, formant un groupement pour remonter les réserves fédérales avec un envoi d’une valeur de 62 millions de dollars d’or des Rothschilds.

Morgan fut la force motrice derrière l’expansion occidentale des Etats-Unis, finançant et contrôlant les chemins de fer qui avançaient vers l’Ouest. En 1879 les chemins de fer centraux de New York, financés par Cornelius Vanderbilt-Morgan donnèrent des prix préférentiels à John D. Rockefeller pour son monopole pétrolier de la Standard Oil, scellant ainsi la relation Rockefeller/Morgan.

La maison Morgan alors tombe sous le contrôle familial Rothschild et Rockefeller. Un titre du New York Herald clame “Les géants du chemin de fer forment un trust gigantesque”. J. Pierpont Morgan qui déclara un jour “la compétition est un pêché” se réjouissait maintenant, “pensez un peu que tout le traffic ferrovière en compétition à l’Ouest de St Louis est placé sous le contrôle d’une trentaine d’hommes.”

Morgan et le banquier de d’Edward Harriman Kuhn Loeb obtenaient un monopole sur les chemins de fer, tandis que les dynasties banquières Lehman, Goldman Sachs et Lazard rejoignaient les Rockefellers à contrôler la base industrielle états-unienne.

En 1903, les huit familles établirent le Banker’s Trust. Benjamin Strong du même organisme fut le premier gouverneur de la banque de la réserve fédérale de New York. La création de la réserve fédérale en 1913 fusionna la puissance des huit familles à la puissance militaire et diplomatique du gouvernement américain. Si leurs prêts internationaux n’étaient pas repayés, les oligarques pouvaient maintenant déployer les fusiliers marins américains (NdT: traduction la plus proche pour “US Marines ») pour collecter les dettes. Morgan, Chase et Citibank formèrent une alliance internationale syndiquée de prêteurs sur gage.

La maison Morgan était dans les petits papiers de la maison Windsor britannique et de la maison italienne de Savoie. Les Kuh Loebs, Warburgs, Lehmans, Lazards, Israël Moses Seifs et Goldman Sachs étaient également très proches des maisons royales européennes. Dès 1895, Morgan contrôlait le flot d’or qui entrait et sortait des Etats-Unis. La première vague des fusions américaines étaient dans sa prime enfance et était promue par les banquiers. En 1897, il y eut 69 fusions d’entreprises industrielles. En 1899, il y en eut 1200. En 1904, John Moody, le fondateur de Moody’s Investor Services, dit qu’il était alors impossible de séparer les intérêts des Rockefellers et des Morgans.

La méfiance du public envers l’alliance se propagea. Beaucoup les considéraient comme des traitres à travailler avec le vieux système financier européen. La Standard Oil de Rockefeller, les aciers américains de Andrew Carnegie et les chemins de fer de Edward Harriman étaient tous financés par le banquier Jacob Schiff de Kuhn Loeab, qui lui travaillait en relations étroites avec les Rothschilds d’Europe.

Plusieurs états de l’ouest des Etats-Unis banirent les banquiers. Le populiste William Jennings Bryan fut trois fois le candidat présidentiel démocrate de 1896 à 1908. Le thème central de sa campagne anti-impérialiste fut de dire aux citoyens que les Etats-Unis étaient en train de tomber dans le piège de “l’esclavage financier au capital britannique”. Teddy Roosevelt battît Bryan en 1908, mais fut forcé à la suite de ce feu de brousse anti-impérialiste de faire passer le décret anti-trust. Il s’attaqua ensuite au trust de la la Standard Oil.

En 1912 eurent lieu les auditions Pujo, qui s’occupèrent des concentrations de pouvoir à Wall Street. La même année, Mme Harriman vendît ses parts substantielles de la banque du New York Guaranty Trust à J.P Morgan, créant ainsi Morgan Guaranty Trust. Le juge Louis Brandeis convainquît le présidfent Woodrow Wilson de terminer les situations d’inter-relations de comités directeurs. La loi anti-trust Clayton fut passée en 1914.

Jack Morgan le fils et successeur de J. Piermont, répliqua en demandant aux clients de Morgan Remington et Winchester d’augmenter la production d’armement. Il décida que les Etats-Unis devaient entrer dans la première guerre mondiale. Pressé par la fondation Carnégie et d’autres instances de l’oligarchie, Wilson céda. Comme Charles Tansill écrivit dans “L’Amérique s’en va en guerre”: “Même bien avant que la poudre ne parle, la firme française des frères Rothschild câbla à Morgan and co à New York suggérant le flottement d’un prêt de 100 millions de dollars, dont une partie substantielle serait laissée aux Etats-Unis pour payer les dépenses françaises pour des achats de produits américains.”

La maison Morgan finança la moitié de l’effort de guerre américain, tout en recevant des commissions pour avoir introduit des sous-traitants comme General Electric, DuPont, les aciers Américain, Kennecott et ASARCO. Tous étaient des clients de Morgan. Morgan finança également la guerre des Boers britannique en Afrique du Sud et la guerre franco-prussienne. La conférence de la paix de Paris en 1919 fut présidée par Morgan, qui mena les efforts de reconstruction à la fois de l’Allemagne et des alliés.

Dans les années 1930, le populisme refît surface après que Goldman Sachs, Lehman et autres banques eurent profité du crash de 1929.

Le président du comité bancaire du parlement américain Louis McFadden (démocrate-New York) dit de la grande dépression: “ce ne fut pas un accident. Ce fut planifié… Les banquiers internationaux pensèrent à créer une situation de désespoir afin de pouvoir en émerger comme nos dirigeants absolus.”

Le sénateur Gerald Nye (démocrate-Dakota du nord) présida une enquête sur les munitions en 1936. Nye conclua que la maison Morgan précipita les etats-unis dans la première guerre mondiale pour protéger des emprunts et pour créer un essort de l’industrie de l’armement. Nye produisit plus tard un document dont le titre était “La prochaine guerre”, qui réferrait cyniquement au “truc de le vielle déesse démocratie”, par lequel le Japon pourrait-être dupé dans une seconde guerre mondiale. En 1937, le secrétaire à l’intérieur Harold Ickes, mit en garde de “l’influence des 60 familles américaines”. L’historien Ferdinand Lundberg plus tard écrivit un livre ayant le même titre. Le juge de la cour suprême de justice William O. Douglas décria “l’influence de Morgan… la plus pernicieuse dans la finance et l’industrie aujourd’hui.”

Jack Morgan répondit en rapprochant les Etats-Unis de la seconde guerre mondiale. Morgan avait des relations très étroites avec les familles Iwasaki et Dan, les clans les plus riches du Japon, qui possédaient Mitsubishi et Mitsui respectivement, depuis que ces deux compagnies émergèrent des shogunats du XVIIème siècle. Quand le Japon envahit la Manchourie et massacra les paysans de Nankin, Morgan minimisa l’incident. Morgan avait aussi d’étroites relations avec le fasciste italien Benito Mussolini, tandis que le nazi allemand Dr. Hjalmer Schacht était la liaison entre la banque Morgan et l’allemagne durant la seconde guerre mondiale. Après la guerre, les représentants de Morgan rentrèrent Schacht à la Bank for International Settlements (BIS) à Bâle en Suisse.

La maison Rockefeller

La BIS ( Bank for International Settlements ) est la banque la plus puissante du monde, une banque centrale globale pour les huit familles qui contrôlent les banques centrales de presque toutes la nations occidentales et des pays en voie de développement. Le premier président de la BIS fut le banquier de Rockefeller, Gates McGarrah, un officiel de la Chase Manhattan Bank et de la réserve fédérale. McGarrah était le grand-père de l’ex-directeur de la CIA Richard Helms. Les Rockefellers, tout comme les Morgans, avaient des relations très étroites avec Londres. David Icke écrit dans “Les enfants de la matrix”, que les Rockefellers et les Morgans n’étaient que des “prête-noms” pour les Rothschilds.

La BIS est une propriété de la réserve fédérale, de la banque d’angleterre, de la banque d’italie, banque du canada, banque de suisse, banque de hollande, banque fédérale allemande et la banque de france..

L’historien Carroll Quigley écrivit dans son épique livre “Tragédie et Espoir” que la BIS faisait partie d’un plan, celui de “créer un système mondial de contrôle financier dans des mains privées et capable de dominer le système politique de chaque pays et l’économie du monde dans son entiereté… un contrôle s’exerçant de manière féodale par les banques centrales du monde agissant de concert à travers des accords secrets.” Le gouvernement américain avait une méfiance historique à l’égard de la BIS, et fit pression sans succès pour qu’elle soit abandonnée en 1945 à la conférence de Bretton-Woods. Au contraire de cela, la puissance des huit familles fut exacerbée avec la création par la conférence de Bretton-Woods du FMI et de la banque mondiale. Le banque fédérale américaine ne prit des parts à la BIS qu’en Septembre 1994.

La BIS détient au moins 10% des fonds de réserve d’au moins 80 banques centrales au monde, du FMI et autres institutions multilatérales. Elle sert d’agent financier pour les accords internationaux, collecte les informations sur l’économie globale et sert de prêteur ou de dernier rempart pour éviter un effondrement financier global général. La BIS fait la promotion d’un agenda de fascisme monopolistique capitaliste. Elle donna un prêt de soudure à la Hongrie dans les années 1990 pour assurer la privatisation de l’économie de ce pays. Elle servit de canal de financement d’Adolf Hitler pour les huit familles, emmené par Henry Schroeder des Warburgs et la banque Mendelsohn d’Amsterdam. Un certain nombre de chercheurs assument que la BIS est en fait le centre du blanchiement d’argent du traffic de drogue global.

Ce n’est pas une coïncidence si la BIS a son QG en Suisse, la cache financière préférée pour la richesse de l’aristocratie globale et quartier général de la loge franc-maçonne P2 italienne Alpina et Nazi International. D’autres institutions que contrôlent les huit familles inclues le Forum Economique Mondial (Davos NdT), la Conférence Mnnétaire Internationale et l’Organisation Mondiale du Commerce (OMC).

Bretton Woods fut une aubaine pour les huit familles. Le FMI et la banque mondiale étaient centrales à ce “Nouvel Ordre Mondial”. En 1944, les premiers bons de la banque mondiale furent amenés par Morgan Stanley et la First Boston. La famille française Lazard devint plus impliquée dans les intérêts de la maison Morgan. Lazard Frères, la banque d’investissement la plus importante de France, est la propriété de Lazard et des familles David-Weill, vieille tradition bancaire de Gênes représentée par Michelle Davive. Un directeur récent et PDG de Citigroup fut Sanford Weill.

En 1968, Morgan Guaranty lança Euro-Clear, une banque basée à Bruxelles spécialisée dans le système de négoce des sécurités Eurodollar. Ce fut la première aventure automatique. Certains appelèrent Euro-Clear “la bête”. Bruxelles sert de QG pour la nouvelle banque centrale européenne (BCE) et pour l’OTAN. En 1973, les officiels de Morgan se rencontrèrent secrètement aux Bermudes pour opérer la résurrection illégale de la vieille maison Morgan, 20 ans avant que la loi Glass Steagal fut abandonnée. Morgan et les Rockefeller donnèrent l’apport financier de départ pour Merrill Lynch, la propulsant dans le top 5 des banques d’investissement américaines. Merrill Lynch est maintenant une partie de Bank of America.

John D. Rockefeller utilisa sa richesse du pétrole pour acquérir Equitable Trust, qui avait absorbé plusieurs grandes banques et entreprises dans les années 1920. La grande dépression de 1929 aida Rockefeller à consolider sa puissance. Sa banque Chase, mergea avec la banque de Manhattan de Kuhn Loeb pour former la banque Chase Manhattan, ainsi cimentant une relation familiale de longue durée. Les Kuhn-Loeb avaient financé, avec les Rothschilds, la quête de Rockefeller pour devenir le roi du pétrole. La banque National City Bank de Cleveland donna les fonds à John D. Rockefeller dont il avait besoin pour s’embarquer dans le monopole de l’industrie pétrolière américaine. La banque fut identifiée dans une enquête du congrès comme étant une des trois banques des Rothschilds aux Etats-Unis dans les années 1870; quand John D. créa pour la première fois la Standard Oil dans l’état de l’Ohio.

Un des associés de Rockefeller dans la Standard Oil était Edward Harkness dont la famille fut amenée à contrôler Chemical Bank. Un autre fut James Stillman, dont la famille contrôlait Manufacturers Hanover Trust, Les deux banques ont mergé sous l’ombrelle de JP Morgan Chase. Deux des filles Stillman marièrent deux des fils de William Rockefeller. Les deux familles contrôlent une grosse part de Citigroup également.

Dans les affaires des assurances, les Rockefellers contrôlent Metropolitan Life, Equitable Life, Prudential and New York Life. Les banques de Rockefeller contrôlent 25% de tous les biens des 50 plus grandes banques commerciales des Etats-Unis et 30% de tous les biens des 50 plus grosses compagnies d’assurance aux Etats-Unis.

Les compagnies d’assurance, la première aux Etats-Unis fut créée par les franc-maçons, jouent un rôle important dans la donne de l’argent de la drogue aux Bermudes.

Les entreprises sous contrôle des Rockefeller incluent Exxon Mobil, Chevron Texaco, BP Amoco, Marathon Oil, Freeport McMoran, Quaker Oats, ASARCO, United, Delta, Northwest, ITT, International Harvester, Xerox, Boeing, Westinghouse, Hewlett-Packard, Honeywell, International Paper, Pfizer, Mororola, Monsanto, Union Carbide et General Foods.

La fondation Rockefeller a des liens très étroits avec les fondations Carnegie et Ford. D’autres aventures philanthropiques de la famille incluent le fond des fréres rockefeller, Rockefeller Institute for Medical Research, General Foundation Board, Rockefeller University et l’Université de Chicago, qui vomit régulièrement un flot continue d’économistes d’extrême droite, apologistes du capital international, incluant Milton Friedman.

La famille possède 30 Rockefeller Plaza, où l’arbre de Noël national est allumé chaque année et le Centre Rockefeller. David Rockefeller fut instrumental dans la construction des tours du WTC. La maison de famille des Rockefeller est un complexe dans la partie bourgeoise de New York appelée Pocantico Hills. Ils possèdent également un duplex de 32 pièces sur la 5ème avenue à Manhattan, un manoir à Washington DC, le ranch Monte Sacro au Vénézuéla, des plantations de café en Equateur, plusieurs fermes au Brésil, une grande propriété à Seal Harbor, dans le Maine et des stations balnéaires dans les Caraïbes, Hawaïï et à Porto Rico.

Les familles Dulles et Rockefeller sont cousines. Allen Dulles créa la CIA, assista les nazis, couvra l’assassinat de Kennedy de la commission Warren et fît une alliance avec la confrérie des Frères Musulmans pour créer des assassins conditionnés.

Son frère John Foster Dulles, fut président des trusts bidon de la Goldman Sachs avant l’effondrement de la bourse en 1929 et aida son frère à renverser des gouvernements au Guatémala et en Iran. Tous deux étaient membres de la société secrète Skull & Bones, du Conseil en Relation Etrangère (CFR) et franc-maçons au 33ème degré.

Les Rockefellers furent les instruments pour former le club de Rome et son agenda de dépopulation, dans leur propriété familale de Bellagio en Italie. Leur propriété de Pocantico Hills donna naissance à la Commission Trilatérale. La famille est une pourvoyeuse de fonds importante pour le mouvement eugéniste, qui accoucha d’Hitler, du clonage humain et de la forme courante d’obsession génétique sur l’ADN qui court dans les cercles scientifiques américains.

John Rockefeller Junior fut à la tête du conseil de la population jusqu’à sa mort.

Son fils du même nom est un sénateur élu pour la Virginie de l’Ouest. Son frère Winthrop Rockefeller fut lieutenant gouverneur d’Arkansas et demeure l’homme le plus puissant de cet état. Dans une interview avec le magazine Playboy en Octobre 1975, le Vice-président Nelson Rockefeller, qui était aussi gouverneur de l’état de New York, articula les vues globalistes et arrogantes de sa famille de cette façon: “Je crois absolument dans une planification mondiale totale de l’économie, des affaires sociales, de la politique, de l’armée…”

Mais de tous les frères Rockefeller, c’est le fondateur de la commission trilatérale et président de la banque Chase Manhattan David qui propulsa l’agenda fasciste de la famille sur la scène globale. Il défendît le Shah d’Iran, le régime d’apartheid d’Afrique du Sud, et la junte militaire de Pinochet au Chili. Il fut le plus grand financier du CFR, de la commission trilatérale et (pendant la guerre du Vietnam), du comité pour une paix effective et durable en Asie, une aventure affairiste pour ceux qui faisaient leur argent et vivaient du conflit.

Nixon lui proposa d’être son secrétaire au trésor (ministre des finances, NdT), mais Rockefeller déclina l’offre, sachant que sa puissance était bien supérieure en étant à la tête de la banque Chase Manhattan. L’écrivain Gary Allen écrivit dans son livre “Le dossier Rockefeller” en 1973: “David Rockefeller a rencontré 27 chefs d’état, incluant les dirigerants de la Chine et de l’URSS.”

En 1975, après Le coup de la Nugan Hand Bank et de la CIA contre le premier ministre australien Gough Whitlam, son successeur nommé par la couronne britannique se dépêcha d’aller aux Etats-Unis où il rencontra Gerald Ford après avoir rencontré David Rockefeller.

Article original en anglais : The Federal Reserve Cartel: The Eight Families, publié le 1er juin 2011.

"Le complot de la réserve fédérale américaine" Antony C.Sutton

« Je crois que des institutions bancaires sont plus dangereuses pour nos privilèges que des armées institutionnelles. Déjà ils ont élevé au sommet une riche aristocratie qui a défié le gouvernement. Le pouvoir d’émission devrait être pris aux banques et redonné au peuple à qui il appartient.Si les Américains permettent un jour aux banques de contrôler l’émission de leur monnaie, d’abord par l’inflation et ensuite par la déflation, les banques et les sociétés qui grandiront autour d’eux priveront le peuple de toute propriété jusqu’à ce que leurs enfants se réveillent sans abri sur le continent de leurs pères. »

Thomas Jefferson

Les secrets de la “FED”, la banque fédérale américaine.

La “fed”, ce mot qui résume tout, la crise, la situation mondiale, les magouilles à Wall Street, le cours de l’or et de l’argent, la valeur décroissante du dollar…Nous allons parler de la banque fédérale américaine qui n’est fédérale que de nom et qui est la plus grosse trahison jamais faite aux États-Unis. Trahison… Le mot peut surprendre mais lorsque les pères fondateurs des États-Unis sont venus sur le continent américain, c’était pour fuir principalement le système bancaire anglais qui disposait d’une banque centrale, ils ont alors décidé de créer une nation dans laquelle il n’y aurait jamais de banque centrale, et un jour, la “fed” est apparue. Elle est même suspectée de l’assassinat de JFK qui voulait dénoncer cela. Autre fait marquant, Ben Bernanke il n’y a pas longtemps à refusé un audit de Fort Knox arguant que s’il autorisait un tel audit, cela mettrait la sécurité nationale en danger. Bref, même à Fort Knox, il n’y a plus rien, et encore moins d’or, fini, plus rien, kapout!

Bref, il y a beaucoup à dire et à apprendre sur cette banque obscure qui s’est bien gardée de toute grosse publicité et qui pourtant est à l’origine d’une des plus grosses crises que la planète ait jamais connue, et c’est le reportage que je vous met à disposition qui va répondre à la plupart de vos questions.

Mais rendons auparavant à César ce qui revient à César, je vous met ici la présentation faite par l’auteur du billet qui m’a permis de découvrir ce reportage passionnant.

La plupart des gens, aux États-Unis, en Europe et dans le reste du monde, pensent que les dollars en circulation sont créés par le gouvernement américain. Que le nom de « Réserve Fédérale », mentionné sur chaque billet, désigne une administration gouvernementale. Or, il n’en est rien : la « Réserve Fédérale » est une institution privée, possédée par des banques commerciales.

Le livre d’Eustace Mullins, Les secrets de la réserve fédérale, traduit pour la première fois en français, a représenté quarante années de travail pour son auteur. C’est probablement un des ouvrages les plus importants du XX° siècle. C’est le seul livre brûlé en autodafé, par décision de justice, en Europe après 1945. C’est une enquête minutieuse, servie par l’honnêteté et la compétence. C’est, aussi et surtout, une révélation sur la manière dont fonctionne réellement le monde, depuis un siècle.

Dans ce livre, vous apprendrez, entre autres choses, que : Le système de Réserve Fédérale n’est pas fédéral. En outre, il ne possède pas les moindres réserves. C’est un syndicat de l’émission monétaire, dont les membres se sont octroyé le privilège exorbitant de fabriquer l’argent que vous gagnez durement. Sans ce système, il est très probable que les deux guerres mondiales n’auraient pu être déclenchées, ni financées.

Et surtout, vous apprendrez que, pour citer Henri Ford, un grand capitaine d’industrie et un VRAI américain : « L’unique objectif de ces financiers est le contrôle du monde par la création de dettes inextinguibles. » Des mots qui, à l’heure actuelle, prennent une actualité brûlante…

Lire un extrait du livre Les secrets de la réserve fédérale

Mais rendons auparavant à César ce qui revient à César, je vous met ici la présentation faite par l’auteur du billet qui m’a permis de découvrir ce reportage passionnant.

La plupart des gens, aux États-Unis, en Europe et dans le reste du monde, pensent que les dollars en circulation sont créés par le gouvernement américain. Que le nom de « Réserve Fédérale », mentionné sur chaque billet, désigne une administration gouvernementale. Or, il n’en est rien : la « Réserve Fédérale » est une institution privée, possédée par des banques commerciales.

Le livre d’Eustace Mullins, Les secrets de la réserve fédérale, traduit pour la première fois en français, a représenté quarante années de travail pour son auteur. C’est probablement un des ouvrages les plus importants du XX° siècle. C’est le seul livre brûlé en autodafé, par décision de justice, en Europe après 1945. C’est une enquête minutieuse, servie par l’honnêteté et la compétence. C’est, aussi et surtout, une révélation sur la manière dont fonctionne réellement le monde, depuis un siècle.

Dans ce livre, vous apprendrez, entre autres choses, que : Le système de Réserve Fédérale n’est pas fédéral. En outre, il ne possède pas les moindres réserves. C’est un syndicat de l’émission monétaire, dont les membres se sont octroyé le privilège exorbitant de fabriquer l’argent que vous gagnez durement. Sans ce système, il est très probable que les deux guerres mondiales n’auraient pu être déclenchées, ni financées.

Et surtout, vous apprendrez que, pour citer Henri Ford, un grand capitaine d’industrie et un VRAI américain : « L’unique objectif de ces financiers est le contrôle du monde par la création de dettes inextinguibles. » Des mots qui, à l’heure actuelle, prennent une actualité brûlante…

Lire un extrait du livre Les secrets de la réserve fédérale:

"Le livre le plus important jamais écrit pour comprendre comment l'oligarchie bancaire domine le monde."

— Alain Soral

"Des choses, j’en ai appris en abondance en lisant « Les secrets de la Réserve fédérale » !"

— Guillaume de Thieulloy

La plupart des gens, aux Etats-Unis, en Europe et dans le reste du monde, pensent que les dollars en circulation sont créés par le gouvernement américain. Que le nom de « Réserve Fédérale », mentionné sur chaque billet, désigne une administration gouvernementale. Or, il n’en est rien : la « Réserve Fédérale » est une institution privée, possédée par des banques commerciales.

Ce livre, traduit pour la première fois en français, a représenté quarante années de travail pour son auteur. C’est probablement un des ouvrages les plus importants du XX° siècle. C’est le seul livre brûlé en autodafé, par décision de justice, en Europe après 1945. C’est une enquête minutieuse, servie par l’honnêteté et la compétence. C’est, aussi et surtout, une révélation sur la manière dont fonctionne réellement le monde, depuis un siècle.

Dans ce livre, vous apprendrez, entre autres choses, que : Le système de Réserve Fédérale n’est pas fédéral. En outre, il ne possède pas les moindres réserves. C’est un syndicat de l’émission monétaire, dont les membres se sont octroyé le privilège exorbitant de fabriquer l’argent que vous gagnez durement. Sans ce système, il est très probable que les deux guerres mondiales n’auraient pu être déclenchées, ni financées.

Et surtout, vous apprendrez que, pour citer Henri Ford, un grand capitaine d’industrie et un VRAI américain : « L’unique objectif de ces financiers est le contrôle du monde par la création de dettes inextinguibles. » Des mots qui, à l’heure actuelle, prennent une actualité brûlante…

Table des Matières

Préface de Michel Drac

Avant-propos de l’auteur

Introduction

Chapitre I - Jekyll Island

Chapitre II - Le Plan Aldrich

Chapitre III - The Federal Reserve Act

Chapitre IV - Le Comité Consultatif Fédéral

Chapitre V - La Maison de Rothschild

Chapitre VI - La Connexion Londonienne

Chapitre VII - La Connexion Hitlérienne

Chapitre VIII - La Première Guerre Mondiale

Chapitre IX - La Crise Agricole

Chapitre X - Les Créateurs de Monnaie

Chapitre XI - Lord Montagu Norman

Chapitre XII - La Grande Dépression

Chapitre XIII - Les Années 30

Chapitre XIV - Exposé Parlementaire

Addenda

Appendice 1

Biographies

Bibliographie

Extrait

En cette soirée du 22 novembre 1910, un groupe de journalistes se trouvait à la gare de Hoboken, dans le New Jersey. Ils avaient la mine déconfite. Ils venaient juste de voir une délégation constituée des financiers les plus importants du pays quitter la gare en mission secrète. Cela se passait de nombreuses années avant qu’ils découvrissent en quoi consistait cette mission ; et, même lorsqu’ils le surent, ils ne comprirent pas que l’histoire des Etats-Unis avait subi un changement drastique après cette nuit-là à Hoboken.

La délégation était partie dans une voiture de chemin de fer hermétiquement fermée, rideaux baissés, pour une destination non divulguée. Le Sénateur Nelson Aldrich, le chef de la Commission Monétaire Nationale, conduisait cette délégation. Deux ans plus tôt, en 1908, après la panique tragique de 1907 qui déclencha un tollé général pour que le système monétaire de la nation soit stabilisé, le Président Théodore Roosevelt avait promulgué la loi qui allait créer la Commission Monétaire Nationale. Aldrich, lui, avait emmené les membres de la commission dans une tournée européenne de deux ans, dépensant quelques trois cent mille dollars d’argent public. Il n’avait pas encore établi le compte-rendu de ce voyage et il n’avait pas non plus proposé le moindre projet pour une réforme bancaire.

À la gare de Hoboken, le Sénateur Aldrich était accompagné de son secrétaire particulier, Shelton, d’A. Piatt Andrew, le Secrétaire-adjoint au Trésor et assistant spécial de la Commission Monétaire Nationale, de Frank Vanderlip, le président de la National City Bank of New York, d’Henry P. Davison, l’associé principal de J.P. Morgan Company et généralement considéré comme l’émissaire personnel de Morgan, et de Charles D. Norton, le président de la First National Bank of New York dominée par Morgan. Juste avant le départ du train, le groupe fut rejoint par Benjamin Strong, connu aussi pour être un lieutenant de J.P. Morgan, et par Paul Warburg, un récent immigré d’Allemagne qui avait rejoint la maison bancaire Kuhn, Loeb & Co. à New York, en tant qu’associé rémunéré cinq cent mille dollars par an.

Six ans plus tard, l’auteur financier Bertie Charles Forbes, qui fonda par la suite le magazine Forbes (l’éditeur actuel, Malcom Forbes , est son fils), écrivait : “Imaginez un groupe constitué des plus grands banquiers de la nation quittant subrepticement New York dans un train privé. Cachés par l’obscurité, ils sont partis à toute allure, furtivement, à des centaines de kilomètres au sud. Ils se sont embarqués sur une vedette mystérieuse, se sont faufilés sur une île désertée de tous, sauf de quelques serviteurs, et ont vécu là toute une semaine dans un secret si rigide que pas un seul de leurs noms ne fut mentionné une seule fois, de peur que les serviteurs n’apprennent leur identité et rapportent au monde cette expédition des plus étranges et hautement secrète dans l’histoire de la finance américaine. Ceci n’est pas une fiction : je livre au monde entier, pour la première fois, la véritable histoire sur la manière dont le célèbre rapport monétaire d’Aldrich, la fondation du système monétaire actuel des Etats-Unis, fut écrit.

“Le secret le plus total fut prescrit à tous. En aucun cas le public ne devait glaner le moindre indice sur ce qui allait être accompli. Le Sénateur Aldrich avait intimé à chacun de se rendre discrètement dans un wagon privé que la compagnie de chemin de fer avait reçu l’ordre de tracter vers un quai non-fréquenté. Le groupe est parti au loin. Les reporters new-yorkais omniprésents avaient été déjoués…

“Nelson Aldrich avait confié à Henry, Frank, Paul et Piatt qu’il allait les garder enfermés à Jekyll Island, loin du reste du monde, jusqu’à ce qu’ils aient mis au point et rédigé un système monétaire scientifique pour les Etats-Unis. Ce fut la véritable naissance du Système de la Réserve Fédérale actuel, projet établi à Jekyll Island dans une conférence avec Paul, Frank et Henry […] Warburg est le lien qui unit le système d’Aldrich au système actuel. Lui, plus que tout autre, a rendu ce système possible, devenu une réalité qui fonctionne.”

Voici ce qui est exposé dans la biographie officielle du Sénateur Nelson Aldrich :

“En automne 1910, six hommes s’en allèrent chasser le canard : Aldrich, son secrétaire Shelton, Andrews, Davison, Vanderlip et Warburg. Des journalistes attendaient à la gare de Brunswick, en Géorgie. M. Davison alla les voir et leur parla. Les journalistes se dispersèrent et le secret de cet étrange voyage ne fut pas divulgué. M. Aldrich lui demanda comment il avait réussi ce tour de force et ce dernier ne fournit pas spontanément cette information.”

Davison avait l’excellente réputation d’être quelqu’un qui pouvait concilier des factions en guerre, un rôle qu’il avait accompli pour J.P. Morgan durant le règlement de la Panique Monétaire de 1907. Un autre associé de Morgan, T.W. Lamont, a déclaré :

“Henry P. Davison a servi de médiateur dans l’expédition de Jekyll Island.”

À partir de ces références, il est possible de reconstituer cette histoire. Le wagon privé d’Aldrich qui avait quitté la gare de Hoboken tous rideaux baissés emmenait ces financiers à Jekyll Island, en Géorgie. Quelques années auparavant, un groupe très exclusif de millionnaires, emmenés par J.P. Morgan, avait acheté cette île comme lieu de retraite pour l’hiver. Ils s’étaient baptisés « Le Club de Chasse de Jekyll Island » et, au départ, ils utilisaient cette île uniquement pour des expéditions de chasse, jusqu’à ce que les millionnaires réalisent que son climat agréable offrait une retraite clémente contre la rigueur des hivers new-yorkais. Ils commencèrent donc à construire de splendides demeures qu’ils appelaient « chaumières » pour les vacances d’hiver de leurs familles. Le bâtiment du club lui-même, plutôt isolé, était parfois réservé à des sorties entre hommes ou autres activités n’ayant rien à voir avec la chasse. En de telles occasions, il était demandé aux membres du club qui n’étaient pas invités à ces sorties spécifiques de ne pas y venir pendant un certain nombre de jours. Avant que le groupe de Nelson Aldrich ne quittât New York, les membres du club avaient été avertis que celui-ci serait occupé pendant les deux prochaines semaines.

Le Club de Jekyll Island fut choisi comme lieu pour élaborer le projet destiné à contrôler l’argent et le crédit du peuple des Etats-Unis, non seulement à cause de son isolement, mais aussi parce que c’était le lieu de la chasse privée de ceux qui élaboraient ce projet. Plus tard, le 3 mai 1931, le New York Times nota dans une chronique funéraire après la mort de George F. Baker, l’un des plus proches associés de J.P. Morgan, “le Club de Jekyll Island a perdu l’un de ses membres les plus distingués. Un-sixième de la richesse totale du monde était représentée par les membres du Club de Jekyll Island”. La qualité de membre était exclusivement héréditaire.

Le groupe d’Aldrich ne s’intéressait pas à la chasse. Jekyll Island fut choisie comme site pour la préparation de la banque centrale, parce qu’elle offrait une intimité totale et qu’il n’y avait aucun journaliste à quatre-vingts kilomètres à la ronde. Le besoin de secret était tel que les membres de la délégation ont accepté, avant d’arriver à Jekyll Island, qu’aucun nom de famille ne fût prononcé à quelque moment que ce soit durant leur séjour de deux semaines. Plus tard, lorsqu’ils parlaient d’eux-mêmes, les membres du groupe se référaient au Club des Prénoms, puisque les noms de Warburg, Strong, Vanderlip et des autres avaient été prohibés durant leur séjour. Les domestiques habituels se virent offrir par le club deux semaines de vacances, et l’on fit venir du continent, pour cette occasion, de nouveaux serviteurs qui ne connaissaient pas les noms des personnes présentes. Même s’ils avaient été interrogés après le retour de la délégation d’Aldrich à New York, ils n’auraient pu livrer aucun nom. Cet arrangement s’avéra si satisfaisant que les membres, limités à ceux qui avaient été réellement présents à Jekyll Island, tinrent plus tard un certain nombre de petites rencontres informelles à New York.

Pourquoi tout ce secret ? Pourquoi ce voyage de plusieurs milliers de kilomètres dans un wagon de chemin de fer privé vers un club de chasse isolé ? Apparemment, c’était pour accomplir un programme de service public, afin de préparer la réforme bancaire qui offrirait un avantage précieux au peuple des Etats-Unis et qui avait été commandée par la Commission Monétaire Nationale. D’ordinaire, les participants n’étaient pas opposés à ce que publicité soit faite de leur générosité. En général, leurs noms étaient inscrits sur des plaques de bronze ou à l’extérieur des immeubles qu’ils avaient offerts. Ce ne fut pas la procédure qu’ils suivirent à Jekyll Island. Aucune plaque de bronze n’a jamais été érigée pour marquer les actions désintéressées de ceux qui se rencontrèrent en 1910 à leur club de chasse privé pour améliorer le sort de tous les citoyens des Etats-Unis.

En fait, aucun désintéressement ne se produisit à Jekyll Island. Le groupe d’Aldrich y a séjourné à titre privé pour écrire la législation bancaire et monétaire que la Commission Monétaire Nationale avait reçu l’ordre de préparer en public. Le futur contrôle de la monnaie et du crédit des Etats-Unis était en jeu. Si jamais une véritable réforme monétaire avait été préparée et présentée au Congrès, elle aurait mit fin au pouvoir des créateurs élitistes de l’unique monnaie mondiale. Jekyll Island permit que la banque centrale qui serait établie aux Etats-Unis donnât à ces banquiers tout ce qu’ils avaient toujours désiré.

Comme il était le plus compétent sur le plan technique parmi les présents, Paul Warburg fut chargé de réaliser la plus grande partie de la conception de ce projet. Son travail était ensuite discuté et passé en revue par le reste du groupe. Le Sénateur Nelson Aldrich était là pour s’assurer que le projet, une fois achevé, sortirait sous une forme qu’il pourrait faire voter par le Congrès, et les autres banquiers étaient là pour inclure tous les détails nécessaires afin d’être sûrs d’obtenir tout ce qu’ils voulaient dans un avant-projet complet composé au cours d’un seul séjour. Après leur retour à New York, il ne pouvait y avoir de deuxième réunion pour retravailler sur leur projet. Ils ne pouvaient espérer un tel secret pour leurs travaux lors d’un deuxième voyage.

Le groupe de Jekyll Island séjourna au club pendant neuf jours, travaillant avec acharnement afin de mener sa tâche à bien. Malgré les intérêts communs de ceux qui étaient présents, ce travail ne se fit pas sans frictions. Le Sénateur Aldrich, perpétuel dominateur, se considérait comme le leader naturel du groupe et il ne put s’empêcher de donner des ordres à tout le monde. En tant que seul membre non-banquier professionnel, Aldrich se sentait aussi quelque peu mal à l’aise. Il avait eu des intérêts bancaires importants durant toute sa carrière, mais seulement en tant qu’actionnaire tirant profit des actions bancaires qu’il possédait. Il ne connaissait pas grand chose aux aspects techniques des opérations financières. Tout à son opposé, Paul Warburg pensait que chaque question soulevée par le groupe nécessitait un cours et non une simple réponse. Il perdit rarement une occasion de faire un long discours aux membres, dans le but de les impressionner par l’étendue de sa connaissance des opérations bancaires. Les autres en prirent ombrage et Aldrich fit d’acerbes commentaires. Le sens inné de la diplomatie dont était pourvu Henry P. Davison s’avéra être le catalyseur qui les maintint au travail. Le fort accent étranger de Warburg leur écorchait les oreilles et leur rappelait constamment qu’ils devaient accepter sa présence si un projet de banque centrale devait être inventé, qui leur garantît leurs futurs profits. Warburg fit peu d’efforts pour atténuer leurs préjugés et les contesta à chaque occasion possible sur les questions techniques bancaires, qu’il considérait comme sa chasse-gardée.

“Dans toute conspiration il faut conserver un très grand secret.”

Le projet de « réforme monétaire » préparé à Jekyll Island devait être présenté au Congrès comme un travail réalisé par la Commission Monétaire Nationale. Il était impératif que les véritables auteurs de cette loi restent cachés. Depuis la panique de 1907, le ressentiment populaire contre les banquiers était tel qu’aucun parlementaire n’aurait osé voter pour une loi portant la marque de Wall Street, peu importe celui qui avait contribué à ses dépenses de campagne électorale. Le projet de Jekyll Island était un projet de banque centrale et, aux USA, il y avait une longue tradition de lutte contre le fait d’imposer une banque centrale aux citoyens. Cela avait commencé avec le combat de Thomas Jefferson contre le projet d’Alexander Hamilton, soutenu par James Rothschild, pour créer la Première Banque des Etats-Unis. Ce combat s’était poursuivi avec la guerre victorieuse que le Président Andrew Jackson avait livrée contre le projet d’Alexander Hamilton pour une Deuxième Banque des Etats-Unis, dans lequel Nicholas Biddle agissait en tant qu’agent de James Rothschild de Paris. Le résultat de ce combat fut la création de l’Independent Sub-Treasury System, qui gardait les fonds des Etats-Unis soi-disant hors de portée des financiers. Une étude sur les paniques de 1873, 1893 et 1907 indique que celles-ci furent la conséquence des opérations des banquiers internationaux de Londres. Le public exigea en 1908 que le Congrès promulguât une loi afin de prévenir la réapparition de paniques monétaires artificiellement provoquées. Une telle réforme monétaire semblait alors inévitable. C’était pour barrer la route à ce genre de réforme et pour la contrôler que la Commission Monétaire Nationale avait été créée, avec Nelson Aldrich à sa tête, puisqu’il était le chef de la majorité [républicaine] au Sénat.

Le principal problème, ainsi que Paul Warburg en avait informé ses collègues, était d’éviter le nom de « Banque Centrale ». Pour cette raison, la dénomination qu’ils choisirent fut celle de "Federal Reserve System". Ceci tromperait les gens et les inciterait à penser qu’il ne s’agissait pas d’une banque centrale. Toutefois, le projet de Jekyll Island était bien celui d’une banque centrale, remplissant les fonctions principales d’une banque centrale ; elle serait possédée par des personnes privées qui tireraient profit de la propriété de ses actions. En tant que banque émettrice, elle contrôlerait la monnaie et le crédit de la nation.

[...]

Naissance de la Fed

Long mais interessant

- 1 - La conspiration de l’Ile Jekyll

- 2 - La liste des conspirateurs

- 3 - La préhistoire du système monétaire : de la déclaration d’indépendance à la crise de 1907

- 4 - John Fitzgerald Kennedy et la nouvelle tentative de réforme monétaire

- 5 - Les crises monétaires successives aux USA: 1869 - 1873 - 1893 - 1901 - 1907

- 6 - Les préparatifs du coup d’Etat constitutionnel

- 7 - Histoire de l’Histoire de la révélation au public du système de la Réserve Fédérale

- 8 - Ezra Pound et son combat contre l’usurocratie

- 9 - Le mécanisme de l’escroquerie de la Réserve Fédérale

1 - La conspiration de l’île Jekyll

Le 22 novembre de l’année 1910, le luxueux wagon privé du richissime sénateur Nelson Aldrich a été accroché au train qui reliait New-York au sud des Etats-Unis et quelques personnes s’embarquent en direction de la Georgie .

Le voyage durera deux jours et deux nuits et les occupants de ce wagon affecteront, avec une ostentation puérile, de ne pas se connaître bien que leur long périple ait le même but : la chasse au canard sur une petite île située à quelques encablures des côtes de Georgie , l’île de Jekyll .

Notre groupe voyage sous des noms d’emprunts. Les participants avaient fait preuve de ruses de Sioux afin de ne pas se croiser avant l’ébranlement du convoi et s’étaient interdit de se nommer en s’adressant la parole - ou de n’utiliser que leurs prénoms - durant le temps que dura le voyage, tellement leur méfiance était grande et s’étendait au personnel de service . Un incognito total devait être préservé. L’un d’entre eux, qui n’avait jamais chassé de sa vie, portait même un grand fusil sur l’épaule afin de compléter le réalisme naïf du tableau.

Ces personnages, qui se comportaient de manière aussi étrange, représentaient pourtant à eux seuls le quart de la richesse planétaire de l’époque.

La description de l’embarquement et du voyage figure dans les ouvrages des auteurs qui rapportent cette scène, notamment dans celui, très détaillé, d’Eustace Mullins, Secrets of the Federal Reserve, The London Connection, dont je parlerai plus loin (2). Comme les voyageurs occupaient un wagon privé - donc soustrait par définition aux regards du public - les précautions des participants semblent pour le moins excessives , à moins que tel Monsieur Le Trouadec saisi par la débauche , nos sévères banquiers se soient livrés à un moment de détente ludique, avant de se concentrer sur le beau coup financier qu’ils étaient sur le point de monter.

2 - La liste des conspirateurs

Etaient présents:

- Le propriétaire du wagon qui roulait, tous rideaux baissés, vers son destin et vers le nôtre, le Sénateur Nelson Aldrich accompagné de son secrétaire privé, Shelton. Président de la National Monetary Commission (Commission Monétaire Nationale) créée en 1908 et entérinée par le le Président Théodore Roosevelt à la suite de la panique monétaire de 1907 qui succédait à plusieurs autres catastrophes boursières, il était l’aiguillon et l’organisateur de la réunion

Le Sénateur entretenait des relations commerciales étroites avec l’influent homme d’affaires et banquier, John Pierpont Morgan, beau-père de John D. Rockefeller et grand-père de Nelson Rockefeller, un ancien vice-président des États-Unis. Celui-ci n’était pas physiquement présent, mais triplement représenté, il marqua la réunion de son empreinte. Au Congrès, le Sénateur Aldrich passait pour être le porte-parole du banquier J.P.Morgan , lequel représentait également les intérêts des Rothschild d’Angleterre.

Les représentants directs de John Pierpont Morgan étaient:

- Henry Davison, associé principal de la John Pierpont Morgan Company et considéré comme son émissaire personnel.

- Charles Norton, président de la First National Bank de New York, dominée par J.P. Morgan Company.

- Benjamin Strong, le directeur général de la J. P. Morgan’s Bankers Trust Company, et connu pour être également un lieutenant de J.P. Morgan. Il devint d’ailleurs le P.D.G. de la banque, trois ans plus tard, à la suite à l’adoption de la Loi sur la Réserve fédérale. Ces deux banquiers représentaient , eux aussi, les intérêts des Rothschild.

- Il semble qu’il y ait eu quelques autres “invités” dont les noms ne sont, pour l’instant , pas connus et peut-être ne le seront-ils jamais. Ainsi, lorsque George F. Baker, un des associés les plus proches de JP Morgan, mourut le 3 mai 1931, le New-York Times écrivit : “Le club de l’Ile Jekyll a perdu un de ses membres les plus distingués”.

Etait également présent, Frank Vanderlip, le président de la National Bank de New York, la plus grande et la plus puissante banque d’Amérique. Il représentait les intérêts financiers de William Rockefeller et de la société d’investissement internationale Kuhn, Loeb and Company.

Contrairement à ce laissent entendre ceux qui affirment qu’il se serait agi d’un “complot des seuls banquiers”, le gouvernement n’était pas étranger à cette réunion. Il était représenté par A. Piatt Andrew, Secrétaire adjoint du Trésor et Aide Spécial de la National Monetary Commission. Je reviendrai sur cette Commission que le Congrès avait officiellement chargée, en 1907, de préparer une réforme monétaire . D’ailleurs, les défenseurs du système de la FED se fondent sur son existence et sur la présence du représentant du gouvernement à l’Ile Jekyll pour dénoncer comme “complotistes” les critiques de la réunion de l’île Jekyll en omettant sciemment de mentionner les conditions dans lesquelles fut conçue , votée puis annoncée la création de la Federal Reserve et que j’analyserai plus loin. La présence de ce membre du Gouvernement prouve pour le moins la complicité de ce dernier avec les banquiers dans le “coup d’Etat constitutionnel” que banquiers et Gouvernement préparaient de conserve contre le Congrès.

Mais le personnage le plus important parmi les participants était Paul Warburg. C’était l’un des hommes les plus riches du monde . Son expérience du fonctionnement des banques européennes, sa forte personnalité et ses compétences en firent le meneur , la tête pensante du groupe et le véritable initiateur de la création de la FED. Il révèlera d’ailleurs des capacités de manoeuvrier exceptionnelles en 1913, au moment du vote de la loi au Congrès. (3)

D’origine allemande , il se fit ensuite naturaliser citoyen américain. En plus d’être un partenaire de la Coon, Loeb and Company - il avait épousé en 1893 la fille du banquier Salomon Loeb, propriétaire de la banque Kuhn, Loeb & Co de New-York - il représentait sur place la dynastie bancaire des Rothschild d’Angleterre et de France. Associé avec son frère Felix, il entretenait également des liens étroits avec son autre frère Max Warburg, le directeur en chef du consortium bancaire Warburg d’Allemagne et des Pays-Bas.

Cette fine brochette représentait donc les intérêts croisés des plus grands groupes bancaires mondiaux : les Morgan, les Rothschild, les Warburg et les Rockefeller. Les historiens du Nouveau Monde les appelleront les Barons voleurs.

Une fois arrivés dans la luxueuse propriété de J.P. Morgan sur l’ilot Jekyll, nos banquiers millionnaires s’installèrent autour d’une table et neuf jours durant, dans le plus grand secret, ils mirent au point et rédigèrent minutieusement le règlement de ce qui allait devenir le Système de la Reserve Fédérale.

3 - La préhistoire du système monétaire : de la déclaration d’indépendance en 1776 à la crise de 1907

L’action des “barons voleurs” et la décision de 1913 qui en sera le point d’orgue, n’est pas un acte isolé. C’est le dernier et le plus décisif des coups de boutoir des financiers dans la guerre féroce, tant en Europe qu’en Amérique, entre le pouvoir politique et le pouvoir des banquiers, et notamment celui des Warburg et des Rothschild d’Angleterre. Cette guerre durait depuis la Déclaration d’indépendance des colonies anglaises. Elle se termina par une victoire par KO de la finance internationale sur le pouvoir politique de l’Etat naissant et ouvrit la voie à une domination exponentielle des financiers sur le monde entier.

La bataille avait d’ailleurs commencé avant même la déclaration d’indépendance, en 1776, lorsque les banquiers de la City de Londres réussirent à faire voter par le gouvernement anglais une loi qui interdisait aux treize colonies d’Amérique de créer une monnaie locale, le Colonial Script, et de n’utiliser, pour leurs échanges, que la monnaie or et argent des banquiers. Comme cette monnaie était obtenue moyennant un intérêt, elle devenait automatiquement une dette des colonies.

Les monétaristes l’appellent une monnaie-dette et cette monnaie est un rackett permanent des banques sur l’Etat soumis à ce régime.

Au moment de la déclaration d’indépendance du nouvel Etat, méfiants, les Pères fondateurs inscrivirent dans la Constitution américaine signée à Philadelphie en 1787, dans son article 1, section 8, § 5, que “c’est au Congrès qu’appartiendra le droit de frapper l’argent et d’en régler la valeur”.

Thomas Jefferson était si persuadé du rôle pervers des banquiers internationaux qu’il a pu écrire: “Je considère que les institutions bancaires sont plus dangereuses qu’une armée. Si jamais le peuple américain autorise les banques privées à contrôler leur masse monétaire, les banques et les corporations qui se développeront autour d’elles vont dépouiller les gens de leurs biens jusqu’au jour où leurs enfants se réveilleront sans domicile sur le continent que leur Pères avaient conquis.”

Et voilà comment Jefferson a prophétisé, il y a plus de deux siècles, la crise actuelle des “subprime”, qui jette de plus en plus de citoyens américains à la rue.

Voir: La “main invisible du marché ” Une histoire de ” bulles “, de ” subprimes ” , de ” monolines ” et autres merveilles de la ” finance structurée”

Mais les banquiers ne s’avouèrent pas vaincus. Ils trouvèrent des soutiens auprès du nouveau gouvernement et notamment auprès du Secrétaire au Trésor, Alexander Hamilton et du Président George Washington lui-même. Ils obtinrent en 1791 le droit de créer une banque, abusivement appelée Banque des Etats-Unis de manière à faire croire qu’il s’agissait d’une banque de l’Etat central alors que c’était une simple banque privé appartenant à ses actionnaires.

Cette banque privée obtint, pour vingt ans, le privilège d’émettre la monnaie-dette du nouvel Etat.

Lorsqu’au bout de vingt ans, le Président Jackson voulut mettre fin à ce droit exorbitant, sortir du cycle de la monnaie-dette et revenir au droit inscrit dans l’art. 1 de la Constitution , les banquiers anglais, menés par Nathan Rothschild, suscitèrent en 1812 , sous divers prétextes commerciaux - taxe sur le thé - et maritimes - contrôle des navires - une guerre de l’Angleterre contre ses anciennes colonies et ils mirent en action toute leur puissance financière afin de ramener le nouvel Etat au rang de colonie . “Vous êtes un repaire de voleurs, de vipères, leur avait crié le Président Jackson. J’ai l’intention de vous déloger, et par le Dieu Eternel, je le ferai!”

Mais il échoua à les déloger et les banquiers eurent le dernier mot .

En 1816, les privilèges de la Banque des Etats-Unis étaient rétablis et les banquiers menés par la famille Rothschild avaient définitivement terrassé les hommes politiques qui, comme Jefferson et plus tard, Lincoln, tentèrent de s’opposer à leur racket.

C’est donc à juste titre que James Madison (1751-1836) , le quatrième Président des Etats-Unis a pu écrire: “L’histoire révèle que les banquiers utilisent toutes les formes d’abus, d’intrigues, de supercheries et tous les moyens violents possibles afin de maintenir leur contrôle sur les gouvernements par le contrôle de l’émission de la monnaie.”

Car il s’agit bien d’un racket. La guerre que mena - et perdit - Abraham Lincoln contre les banquiers en est une nouvelle illustration éclatante.

Durant la guerre de Sécession (1861-1865), la banque Rothschild de Londres finança les Fédérés du Nord, pendant que la banque Rothschild de Paris finançait les Confédérés du Sud en application d’un scénario mis au point en Europe durant les guerres napoléoniennes. Les deux groupes , profitant de la situation, exigeaient des intérêts usuraires de 25 à 36%.

Le Président Abraham Lincoln (1809-1865)

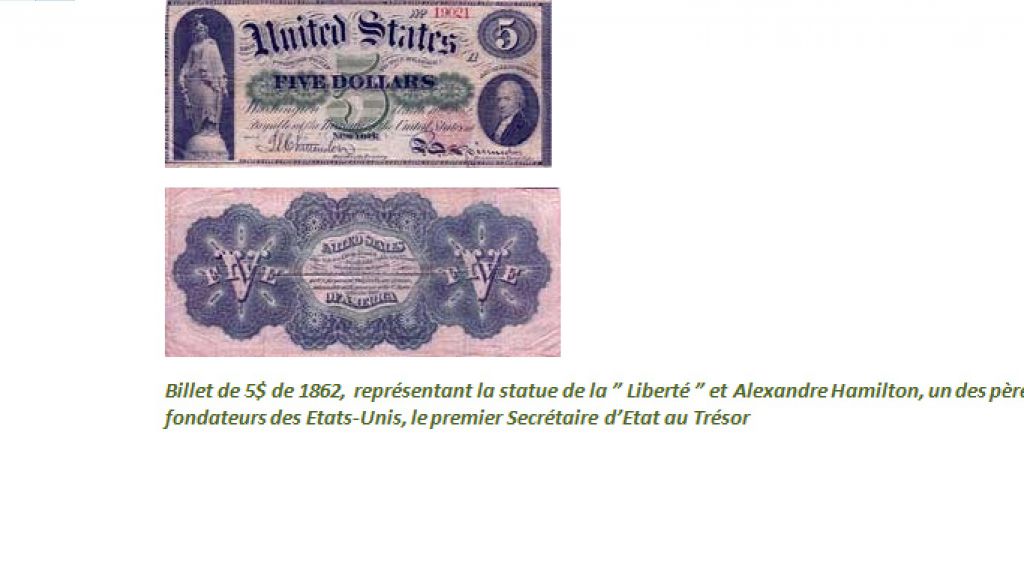

Le président Lincoln , qui avait percé à jour le jeu des Rothschild refusa de se soumettre au diktat des financiers européens et, en 1862 , il obtint le vote du Legal Tender Act par lequel le Congrès l’autorisait à revenir à l’art. 1 de la Constitution de 1787 et à faire imprimer une monnaie libérée du paiement d’un intérêt à des tiers - les dollars “Green Back” - ils étaient imprimés avec de l’encre verte. C’est ainsi qu’il a pu , sans augmenter la dette de l’Etat, payer les troupes de l’Union.

“Le pouvoir des financiers tyrannise la nation en temps de paix - écrivait-il - et conspire contre elle dans les temps d’adversité. Il est plus despotique qu’une monarchie, plus insolent qu’une dictature , plus égoïste qu’une bureaucratie. Il dénonce, comme ennemis publics , tous ceux qui s’interrogent sur ses méthodes ou mettent ses crimes en lumière . J’ai deux grands ennemis : l’armée du sud en face et les banquiers en arrière. Et des deux, ce sont les banquiers qui sont mes pires ennemis.”

Il aurait ajouté ces paroles prémonitoires : “Je vois dans un proche avenir se préparer une crise qui me fait trembler pour la sécurité de mon pays. […] Le pouvoir de l’argent essaiera de prolonger son règne jusqu’à ce que toute la richesse soit concentrée entre quelques mains.” (Letter from Lincoln to Col. Wm. F. Elkins, Nov. 21, 1864).

Lincoln voyait clairement combien il était néfaste pour une nation souveraine que des puissances autres que l’Etat central aient le pouvoir de créer la monnaie. Il a été tué à Washington le 14 avril 1965 par John Wilkes Booth qui lui tira une balle dans la tête alors qu’il assistait à une représentation théâtrale dans la loge du Ford’s Theater.

Les causes réelles de sa mort n’ont pas été élucidées, bien que la version officielle prétende toujours que son assassin vengeait la défaite des Sudistes . De nombreuses recherches, abondamment documentées, orientent la recherche de la vérité vers un complot beaucoup plus complexe et révèlent , notamment, que Booth reçut à ce moment-là des sommes d’argent très importantes de la part d’hommes d’affaires connus et qu’il bénéficia de nombreuses et efficaces complicités, tant pour accomplir son crime que pour quitter les lieux .

Toujours est-il que le successeur de Lincoln, Andrew Johnson, semble, lui, n’avoir eu aucun doute quant à la cause de la mort de son prédécesseur : il a immédiatement et sans donner d’explication, suspendu l’impression des greenbacks et les Etats-Unis sont revenus à la monnaie-dette des banquiers.

Le 12 avril 1866, le Congrès officialisait sa décision par le vote du Contraction Act qui stipulait que les billets greenbacks de Lincoln seraient progressivement retirés de la circulation monétaire.

Il est une autre personnalité qui, elle non plus, n’avait aucun doute sur les commanditaires de l’assassinat perpétré par Booth, c’est Otto von Bismarck, Chancelier de Prusse depuis 1862, qui écrivait : “La mort de Lincoln fut un désastre pour la chrétienté. Il n’y avait pas dans tous les États-Unis d’homme qui méritât de seulement porter ses bottes. Je crains que les banquiers étrangers ne dominent entièrement l’abondante richesse de l’Amérique et ne l’utilisent systématiquement dans le but de corrompre la civilisation moderne. Il n’hésiteront pas à précipiter les Etats chrétiens dans les guerres et le chaos, afin de devenir les héritiers de la terre entière.”

4 - John Fitzgerald Kennedy et la nouvelle tentative de réforme monétaire

Il est impossible de ne pas évoquer, à la suite de celle du Président Lincoln, la tentative du Président John Fitzgerald Kennedy de dépouiller la FED de sa puissance , tellement elle lui est parallèle. Elle eut lieu un siècle exactement après celle de Lincoln. Les coïncidences biographiques, politiques et même numérologiques qui rapprochent les destins de ces deux hommes politiques sont, il faut le reconnaître, tout à fait extraordinaires et ont fait saliver de nombreux Sherlock Holmes amateurs. Leurs morts violentes semblent les avoir liés pour l’éternité dans un parcours historique en miroir.

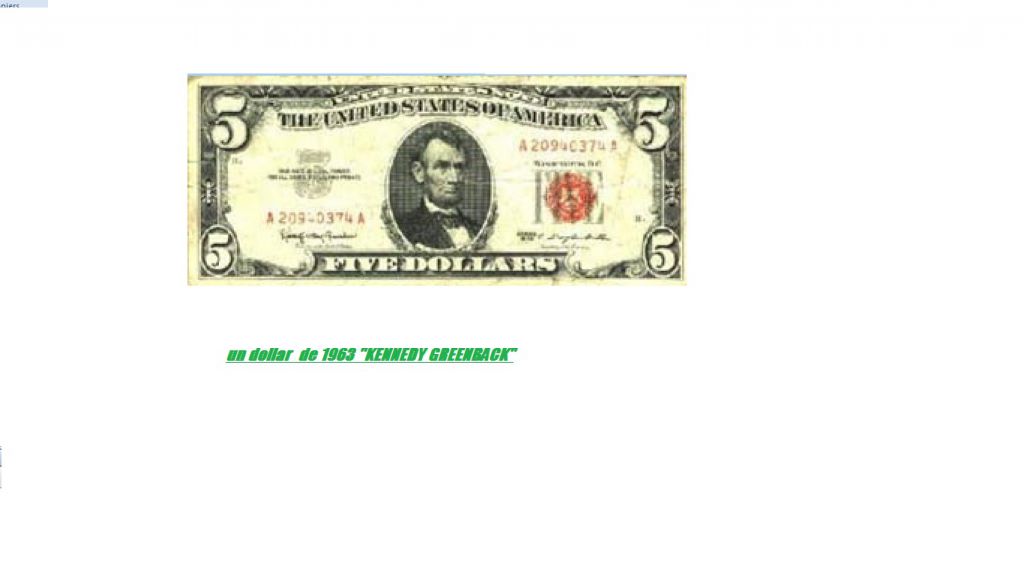

En effet, le 4 juin 1963 , le Président Kennedy signait l’Executive Order n° 11110 (4) par lequel le gouvernement retrouvait un pouvoir inscrit dans la Constitution, celui de créer sa monnaie sans passer par la Réserve Federale. Cette nouvelle monnaie, gagée sur les réserves d’or et d’argent du Trésor, rappelait les greenbacks et le coup de force du Président Lincoln.

Le Président Kennedy fit imprimer 4,3 milliards de billets de 1, 2, 5, 10, 20 et 100 dollars. En 1994 il restait l’équivalent de 284,125,895 dollars en circulation aux Etats-Unis , détenus, probablement par des collectionneurs (source: The 1995 World Almanac).

Les conséquences de l’Executive Order n° 11110 étaient énormes. En effet, d’un trait de plume John Fitzgerald Kennedy était en passe de mettre hors jeu tout le pouvoir que les banques privées de la FED s’étaient arrogé depuis 1816 et qu’elles détenaient officiellement depuis 1913. Car si, dans un premier temps, les deux monnaies auraient circulé parallèlement, la monnaie d’Etat, gagée sur les réserves d’argent, aurait fini par terrasser la monnaie créée ex-nihilo par les banquiers. Cette nouvelle monnaie aurait considérablement diminué l’endettement de l’Etat, puisqu’elle éliminait le paiement des intérêts.

Les 26 volumes du rapport Warren n’ont pas réussi à apporter une explication crédible à l’assassinat du Président Kennedy à Dallas le 26 novembre 1963, cinq mois après sa réforme monétaire. Il n’est nul besoin d’être un ” complotiste ” primaire ou secondaire pour n’accorder qu’un crédit poli à la thèse officielle, non pas seulement à cause de l’analyse des conditions de l’exécution, mais parce que le fait que tous les témoins oculaires de l’événement soient morts dans les deux ans ; que la disparition ou l’élimination de 400 personnes en relations même lointaines avec cet événement - y compris le personnel médical de l’hôpital Parkow où Kennedy a été admis, du portier au personnel médical, ainsi que des proches du tireur accusé, Lee Harvey Oswald - que tous ces événements soient le fruit du hasard relève d’un pourcentage de probabilités si infinitésimal qu’il est proche du zéro absolu. Le calcul des probabilités devient un juge plus efficace que n’importe quelle vérité officielle.

De puissants comploteurs ont donc sévi, y compris longtemps encore après le crime initial. Parmi les innombrables pistes avancées par les uns et par les autres, la piste monétaire était évidemment tentante . Elle fut relativement peu explorée au début de l’enquête. Cependant beaucoup la tiennent pour d’autant plus avérée qu’ils rapportent une phrase du père du Président, Joseph Kennedy, lorsqu’il apprit la décision de réforme monétaire de son fils : “Si tu le fais, ils te tueront“.

Le Président John Fitzgerald Kennedy

Le message semble, une nouvelle fois avoir été reçu cinq sur cinq par le Vice-Président Lyndon B. Johnson, devenu Président par la grâce de cet assassinat. Comme son homonyme Andrew Johnson un siècle auparavant, et avec une célérité particulièrement remarquable, il suspendit la décision monétaire prise le 4 juin 1963 par le Président assassiné alors que le cadavre de ce dernier n’était pas encore froid.

“L’ordre exécutif 11110 a été abrogé par le Président Lyndon Baines Johnson , trente-sixième président des Etats-Unis - de 1963 à 1969 - alors qu’il se trouvait dans l’avion présidentiel AirForce One, entre Dallas et Washington , le jour même de l’assassinat du Président Kennedy ” écrivait un chroniqueur. Cette affirmation n’est pas exacte : le décret présidentiel n’a jamais été officiellement abrogé, mais son application fut suspendue . Fut abrogée l’autorisation d’imprimer de nouveaux billets et de frapper de nouvelles pièces, si bien que l’Executive Order n° 11110 demeure officiellement en vigueur … dans la stratosphère.

Cet assassinat était peut-être un avertissement aux futurs Présidents qui auraient voulu emboîter le pas à Abraham Lincoln et à Jahn Fitzgerald Kennedy et priver les banquiers de leur rente en éliminant le système de la monnaie-dette. Jahn Fitzgerald Kennedy aurait payé de sa vie cette provocation à la puissance de la finance internationale. Mais nous sommes là dans le domaine des innombrables coïncidences troublantes qui ont jalonné la vie de ce Président même si la célérité de la décision du Président Johnson donne du crédit à cette supposition. Eustace Mullins rappelle que le Président Abraham Garfield avait lui aussi été assassiné le 2 juillet 1881 après avoir fait une déclaration sur les problèmes de la monnaie. (5) Que de coïncidences!

Depuis le Président Kennedy, aucun successeur ne s’est avisé d’apporter la moindre réforme au fonctionnement de la FED.

De plus, des Israéliens s’étant félicité de ce que l’élimination de J.F. Kennedy ait laissé le champ libre à l’accession d’Israël au statut de puissance nucléaire, cette conséquence s’est métamorphosée en cause pour certains.

En effet, le journal israélien Ha’aretz 5 février 1999 écrivait, dans sa critique de l’ouvrage d’Avner Cohen, “Israel et la bombe: “L’assassinat du Président américain John F. Kennedy mit un terme brutal à la forte pression de l’administration des Etats-Unis sur le gouvernement d’Israël afin de l’amener à interrompre son programme nucléaire… ” L’auteur ajoute que ” si Kennedy était resté vivant, il est douteux qu’Israël aurait aujourd’hui une défense nucléaire.” Le Président Kennedy avait, en effet, fermement annoncé au Premier Ministre israélien David Ben Gourion qu’en aucun cas il n’accepterait qu’Israël devînt une puissance nucléaire.

Peut-être faudra-t-il encore vingt-six autres volumes d’enquête pour éclaircir cette énigme.

5 - Les crises monétaires successives : 1869 - 1873 - 1893 - 1901 - 1907

- La première ” Tempête sur Wall Street “, le premier ” Vendredi noir “, date du 24 septembre 1869. Elle était liée à la ruée vers l’or et aux manœuvres de deux escrocs , Jay Gould et Jim Fisk, qui soudoyèrent des fonctionnaires du Trésor afin d’accaparer tout le marché de l’or, dont les transactions s’opéraient encore en greenbacks.

- Une nouvelle panique secoue Wall Street le 20 septembre 1873. La faillite d’une société de courtage qui assurait le financement du Northern Pacific Railway provoque une vente massive des titres de la compagnie.

- Le 27 juin 1893 a eu lieu le premier krach boursier à Wall Street. Faillites, incertitudes monétaires , diminution des réserves d’or ont provoqué une panique sur les titres et une classique ruée sur les achats d’or. Le sauveur sera , déjà, J. Pierpont Morgan, que nous retrouverons à la manœuvre en 1910 et en 1913 . Après sa victoire sur Jay Gould et Jim Fisk dans la ” bataille du rail ” de 1873, Morgan se présente en sauveur du Trésor américain, après un marché conclu avec le Président Cleveland le 8 février 1895.

- Nouvelle panique à Wall Street le 9 mai 1901 à propos d’une spéculation féroce sur la même Northern Pacific appartenant toujours au même J. Pierpont Morgan qui ruina d’un même élan les investisseurs honnêtes et les spéculateurs.

- Le 13 mars 1907 voit une nouvelle chute vertigineuse des cours et comme par hasard, la même Northern Pacific se retrouve au cœur de la crise. En même temps, J. P. Morgan annonce la faillite de Knickerbocker Trust Co et de Trust Company of America qui mettent en péril tout le réseau bancaire - une petite répétition de la situation que nous connaissons aujourd’hui.

C’est dans ces grands moments-là qu’on reconnaît le prédateur de haut vol. Après avoir été le poison, notre banquier, John Pierpont Morgan, dont le nom se retrouve dans toutes les crises depuis 1869, se présente en remède et en sauveur de la nation. Un parfait pharmakon monétaire, en somme.

Ce n’est pas sans raison qu’il proclamait : “Un homme a toujours deux raisons de faire ce qu’il fait. La bonne et la vraie.” Au cours d’ une scène cocasse digne d’un scenario hollywoodien, ce personnage aussi truculent que redoutable a convoqué dans son bureau les présidents des sociétés financières, les a séquestrés toute la nuit et ne les a libérés que le lendemain matin à 5 h après les avoir contraints à verser 25 millions de dollars afin de ” sauver les banques ” qu’il avait contribué à mettre en péril .

Du coup, qualifiés précédemment de “malfrats richissimes” par le Président Theodore Roosevelt - celui qui avait envoyé la “Grande flotte blanche ” faire le tour du monde afin de démontrer la puissance des Etats-Unis - J.P. Morgan et ses acolytes se sont métamorphosés en un clin d’œil en “conservateurs solides qui agissent avec sagesse pour le bien public“. Et c’est ainsi que la “bonne raison” de faire - celle qu’il est honorable d’afficher - est devenue la “vraie raison “d’agir, c’est-à-dire la raison officielle, la raison “ad usum delphini“.

Comme John Pierpont Morgan est un des acteurs majeurs de la création de la machine de la FED, il n’est pas inutile de préciser que ce magnat des finances :

- se trouvait à la tête trois puissants groupes bancaires, J.P. Morgan & Co., First National, et National City Bank,

- qu’il contrôlait aussi quatre des cinq plus importantes compagnies ferroviaires,

- qu’il était propriétaire du méga trust de l’acier US Steel,

- qu’il avait créé la General Electric en fusionnant les sociétés Edison et Thompson,

- qu’il avait mis la main sur la flotte Leyland, ainsi que sur de nombreuses lignes qui assuraient la navigation sur le Mississipi,

- qu’il avait créé une nouvelle ligne de bateaux, la White Star et que, parmi les paquebots construits dans les chantiers navals dont il était le propriétaire, figure …le Titanic. On comprend peut-être mieux les raisons pour lesquels ce paquebot luxueux dans sa partie visible , mais fragile dans sa partie immergée en raison de l’absence de double coque, a sombré aussi rapidement .

John Pierpont Morgan , le loup-cervier cynique qui n’hésitait pas à proclamer : “Je n’ai nul besoin d’un avocat qui me dise ce que je n’ai pas le droit de faire. Je le paie pour me dire comment faire ce que je veux faire” avait pourtant lui aussi son jardin secret qu’il est juste de mentionner. Passionné d’horlogerie, il consacra une partie importante de sa fortune à enrichir une magnifique collection d’horloges et de montres anciennes, que son fils Jack légua en 1916 au Métropolitan Museum, où une aile lui est consacrée . A la deuxième génération, les louveteaux héritiers deviennent philanthropes.

6 - Les préparatifs du coup d’Etat constitutionnel

A la suite des paniques bancaires de la fin du XIXe siècle et de la plus grave d’entre elles, celle de 1907, le Congrès décida qu’il fallait réformer tout le système bancaire et, avec la National Monetary Commission (Commission Monétaire Nationale), il créa deux sous-commissions, l’une chargée d’étudier en détails le système monétaire américain tel qu’il existait et la seconde , dont il confia la responsabilité au sénateur Aldrich, était chargée d’étudier le système bancaire “européen ” , c’est-à-dire, évidemment dans son esprit, le système bancaire anglais .

Or, la banque d’Angleterre se trouvait - et se trouve toujours - entre les mains de banquiers privés et notamment de la pléthorique famille Rothschild . Il était donc aisé de deviner l’issue de ” l’étude ” du Sénateur Aldrich dont la fille avait épousé le premier héritier milliardaire, John D. Rockefeller Jr, connu pour être le porte-parole de J. Pierpont Morgan au Congrès et dont les liens avec tous les riches banquiers étaient de notoriété publique.

La réunion de l’Ile Jekyll fut donc décidée en grand secret et personne, hormis ses participants, n’en eut connaissance - ni la presse, ni le public, ni surtout le Congrès - avant l’adoption, le 23 décembre 1913 de la loi sur le fonctionnement de la Réserve fédérale, alors que la Commission monétaire avait prévu que les délibérations devaient se dérouler publiquement dans l’enceinte du Congrès.

Il fallut d’ailleurs trois grandes années aux conspirateurs pour trouver le moment propice de faire adopter leur projet par le gouvernement et pour donner une caution politico-juridique au cartel international de banques d’affaires privées qu’ils avaient imaginé durant le séjour de l’Ile Jekyll. La bataille fut rude. Il s’agissait bien d’un cartel puisque ces banquiers, rivaux les uns des autres en Allemagne, en France, en Angleterre, se mirent secrètement d’accord aux Etats-Unis afin de créer ensemble une nouvelle entité bancaire privée, elle aussi, dans laquelle ils collaboreraient étroitement et qui donnerait naissance au Système monétaire du Nouveau Monde.

La vanité du Sénateur Aldrich faillit faire capoter l’affaire : il tenait beaucoup à donner son nom à la loi qui fut présentée une première fois au Congrès en 1908 . Mais ses amitiés avec les banquiers internationaux était si bien connues que le Congrès, méfiant, retoqua le projet dans lequel il voyait la main mise d’un petit groupe de puissants banquiers sur l’économie américaine . Depuis la grande panique boursière de 1907, qui avait suivi les crises de 1873 et de 1893, que le public américain imputait aux manoeuvres des banquiers, toute initiative de leur part était frappée d’opprobre et aucun membre du Congrès n’aurait osé voter un projet qui aurait reçu le sceau de leur approbation.

C’est pourquoi une rude bataille politico-médiatique fit rage au Congrès et dans la presse durant les années 1910, 1911 et 1912 afin d’assurer la promotion de projet Jekylll . Après avoir réussi à faire élire , en 1912, le candidat qu’ils avaient choisi, le démocrate Woodrow Wilson, Gouverneur du New-Jersey et ancien président de Princeton - dont ils avaient financé la campagne et qui était leur homme - les conspirateurs eurent alors l’idée géniale de mettre dans leur jeu deux banquiers de moindre renom et démocrates, comme le Président, l’un de la Chambre des représentants, M. Carter Glass, et l’autre du Sénat, M. 0wen - donc appartenant, en principe, au parti des défenseurs des ” intérêts du peuple ” . Le nouveau Président et les deux banquiers passaient dans le pays pour des ennemis du “Wall Street MoneyTrust”.